10.51635/27129926_2021_4_129

10.51635/27129926_2021_4_129Особенности формирования механизма управления оборотными активами предприятия

В статье представлены обобщенные взгляды различных авторов на определение понятия «оборотные активы предприятия». Раскрывается сущность оборотных активов предприятия, рассматриваются особенности их анализа. Определяется необходимость управления оборотными активами предприятия, а также особенности механизма такого управления. Даются общие рекомендации по совершенствованию механизма управления оборотными активами предприятия.

1940

1940

Проблема управления оборотными активами предприятия является актуальной и на сегодняшний день для всех субъектов хозяйствования, независимо от сложившихся условий рыночной экономики. Особенно остро данная проблема встает перед предприятием в период кризиса, когда увеличивается влияние на результаты его хозяйственной деятельности со стороны воздействующих факторов внешней и внутренней среды. Для реализации функции управления оборотными активами предприятия требуются инструменты не только для прогнозирования и планирования оборотных активов, но и для разработки эффективного механизма управления ими.

Оборотные активы предприятия представляют собой «элемент ресурсного потенциала предприятия, который находится на контроле у руководства предприятия и предназначен для ведения предприятием непрерывной и планомерной хозяйственной деятельности. Оборотные активы в процессе осуществления производственной деятельности потребляются лишь однократно, и их главной целью является обеспечение определенной экономической выгоды в ближайшем будущем» [3, с.208].

В экономической литературе управлению оборотными активами посвящено достаточно много трудов ученых, среди которых можно отметить: Н.Н. Галенко и И.А. Бондарева [2], В.В. Ковалев [4] и другие.

Рассмотрим методологические основы понятия «оборотные активы» предприятия.

Ф. Кенэ в своих работах оборотные активы предприятия рассматривал как издержки, которые производятся на ежедневной основе в процессе производства земледельческих работ [6, с. 240]. Классик экономической науки А. Смит «оборотные активы предприятия рассматривал в качестве «денег, запасов, материалов, незавершенного производства, сырья, полуфабрикатов и готовых изделий» [10, с.208]. Д. Рикардо в своих работах оборотный капитал приравнивал к затратам на приобретение рабочей силы [9, с. 178].

Рассмотрим определение понятия «оборотные активы» предприятия отечественными учеными. Так, В.В. Ковалев оборотные активы рассматривает в качестве «активов, которые возобновляются регулярно с определенной периодичностью и обеспечивают текущую хозяйственную деятельность предприятия, вкладываются в производство однократно и оборачиваются в течение одного производственного цикла или года» [4, с. 208].

А.И. Алексеева под оборотными активами понимает «совокупность денежных средств, которые требуются для формирования оборотных производственных фондов и фондов обращения» [1, с.150]. К оборотным производственным фондам автор относит «вспомогательные материалы, инвентарь, запасные материалы, спецодежду и т.п., а к фондам обращения – товарные запасы, вложения в расчеты и остатки денежных средств. Производственные фонды и фонды обращения обеспечивают непрерывный кругооборот» [1, с.150].

Н.В. Колчина оборотные активы предприятия рассматривает как денежные средства, которые анонсируются предприятием для целей обеспечения процесса текущей хозяйственной деятельности предприятия, они принимают участие в производстве продукции и также одновременно в ее реализации [11, с. 187].

С точки зрения бухгалтерского учета и на основании нормативных документов оборотные активы – это «денежные средства, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованная готовая продукция, краткосрочная задолженность других юридических лиц данному предприятию» [11, с. 189].

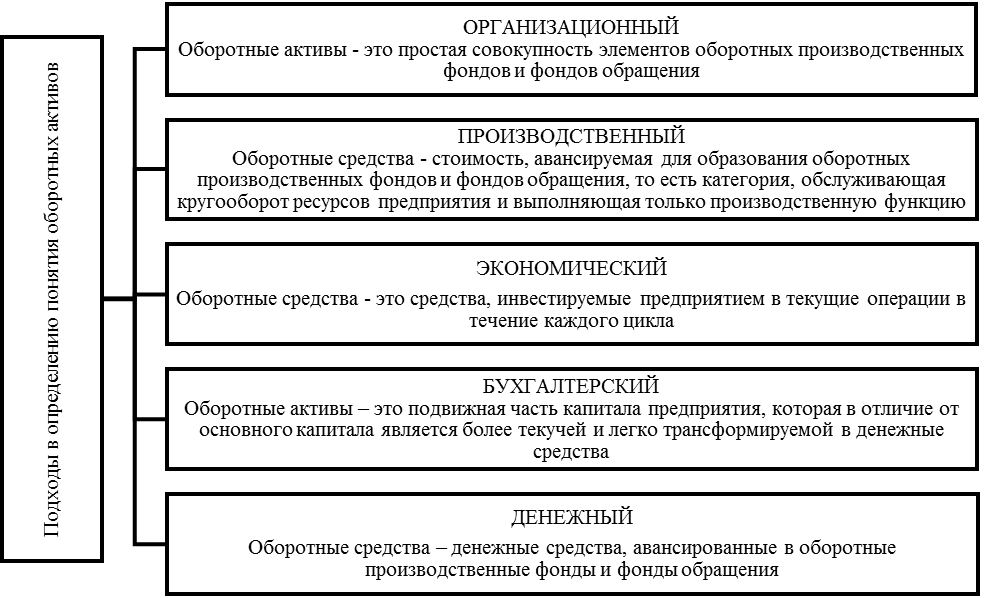

Современные подходы к определению экономической сущности оборотных активов формируют пять основных направлений трактовки понятия (рис. 1).

Рис. 1. Подходы к определению понятия «оборотные активы» предприятия

Проведенный анализ позиций различных авторов позволять сформулировать собственное мнение о понятии оборотных активов предприятия, – это активы находящиеся в распоряжении предприятия, характеризующиеся высокой мобильностью и способностью превращаться в денежные средства и их эквиваленты, при этом срок их обращения не больше года или одного операционного цикла.

Процесс осуществления «хозяйственной деятельности предприятия предполагает постоянную трансформацию отдельных элементов его оборотных активов» [2, с. 57]. Первоначально предприятие закупает сырьё и материалы, которые необходимы для производственного процесса. Сырье поступает на склад и на его стоимость увеличивается сумма кредиторской задолженности поставщиками и подрядчиками. Далее происходит запуск купленных и поставленных материалов в производство. Производственный процесс трансформирует сырьё и материалы в незавершённое производство. Процесс завершается выпуском готовой продукции, а её продажа в кредит образует дебиторскую задолженность. Дебиторская задолженность постепенно превращается в денежные средства, которые направляются на погашение обязательств перед поставщиками и подрядчиками, на выплату заработной платы работникам предприятия, выплаты в бюджет и внебюджетные фонды. Таким образом, эффективное управление оборотными активами предприятия на всех этапах производственного процесса составляет основу эффективного функционирования предприятия в целом.

О.А. Кузьминых утверждает, что эффективное управление оборотными активами обеспечивает максимизацию прибыли предприятия, которая формируется за счет вложенного в оборот капитала при обеспечении необходимой платежеспособности предприятия [5, с. 240].

Итак, основная цель финансового менеджмента в управлении оборотными активами предприятия заключается в обеспечении его постоянной платежеспособности.

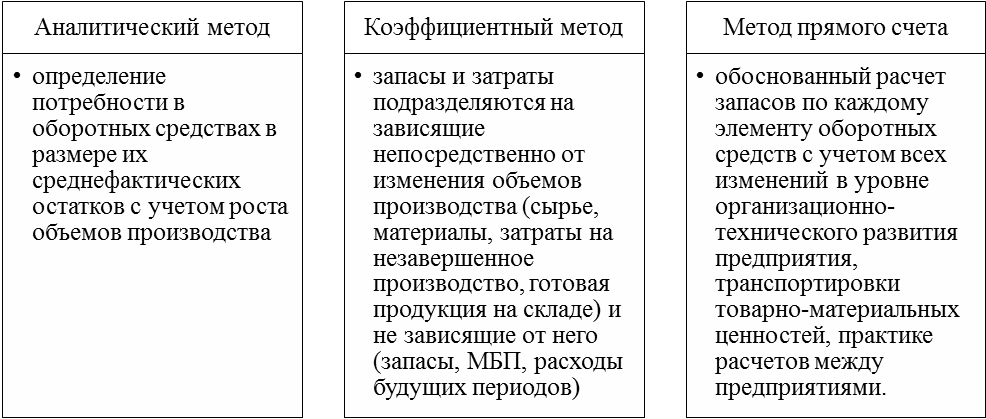

Следует отметить обобщенные методы управления оборотными активами предприятия (рис. 2):

- аналитический;

- коэффициентный;

- метод прямого счета.

Рис. 2. Методы управления оборотными активами предприятия

Подходы к управлению оборотными активами предприятия применяются в зависимости от сложившихся на предприятии условий ведения хозяйственной деятельности. На практике определено, что предпочтительней всего в управлении оборотными активами выступает сочетание умеренной стратегии со средним риском и средним доходом.

Рассмотрим подходы к управлению оборотными активами предприятия:

- Консервативный – предполагает поддержку высокого уровня финансовой надежности при отсутствии больших возможностей для роста и развития организации (большие запасы продукции, низка дебиторская задолженность и т.п.). Имеет недостатки: низкая динамика прироста суммы оборотных активов, невысокая эффективность продажи готовой продукции, сокращение клиентской базы, а также низкая эффективность использования финансовых ресурсов.

- Умеренный – предполагает поддержку среднего уровня финансовой надежности при сочетании определенных возможностей для роста и развития предприятия (увеличение объемов вовлекаемых в оборот средств, финансируемых за счет собственных и привлеченных источников, умеренный объем запасов и сумм дебиторской задолженности). Данный метод сочетает достоинства двух методов: консервативного и агрессивного.

- Агрессивный – предполагает поддержку минимального уровня финансовой надежности и объединяет в себе высокие возможности роста и развития (активное вовлечение оборотных средств в производство, минимизация затрат на производство продукции, минимизация запасов продукции, высокая дебиторская задолженность). Достоинства подхода: повышение эффективности продаж продукции, расширение клиентской базы, эффективное использование финансовых ресурсов. Недостатки подхода: невысокая надежность, высокая вероятность наступления несостоятельности.

После выбора и обоснования необходимости применения того или иного подхода управления оборотными активами предприятия оценивается потребность в них в количественных значениях.

Механизм управления оборотными активами предприятия представляет собой «часть финансовой стратегии предприятия, которая предполагает набор определенных методов и инструментов управления для рационализации оборота активов и оптимизации их структуры» [8, с. 42].

В механизм управления оборотными активами «обязательно должен быть включен постоянный контроль за их сохранностью и эффективностью использования, а также финансирования» [8, с. 42].

Управление «оборотными активами предприятия строится на повышении эффективности их использования, то есть снижении сроков их хранения на складе и увеличения прибыли от их реализации» [8, с.42].

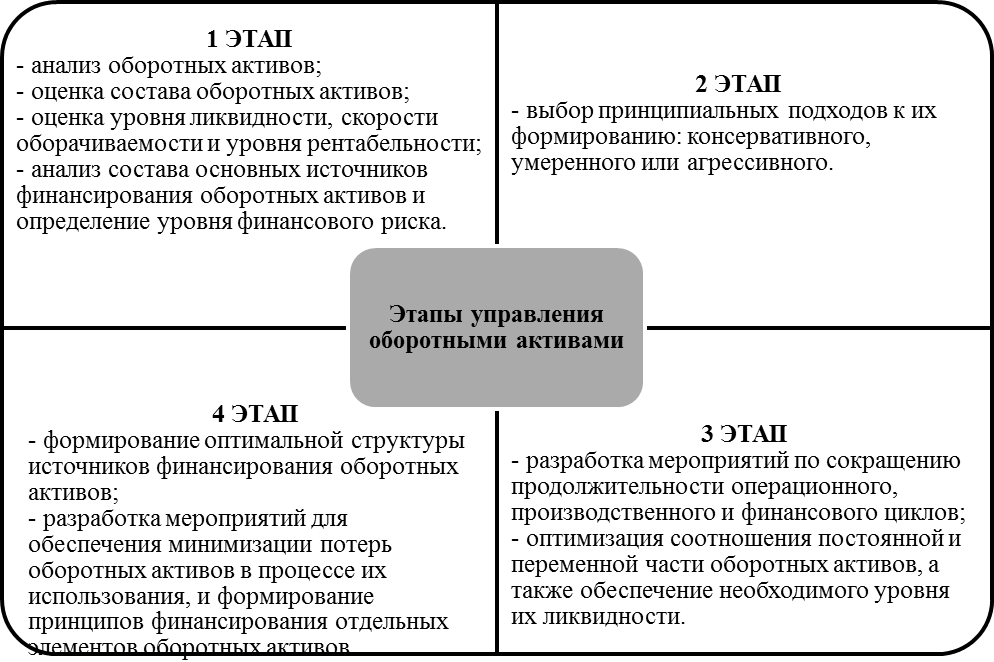

Этапы процесса управления оборотными активами предприятия представим на рис. 3.

Рис. 3. Этапы процесса управления оборотными активами предприятия

Таким образом, «важным элементом механизма управления оборотными активами предприятия выступает их анализ и оценка эффективности использования. Анализ проводится с использованием различных экономических методов, приемов и способов. Результаты проведенного анализа выступают в качестве информационной основы для принятия оптимальных управленческих решений по вопросам определения потребности в оборотных активах, оптимизации их структуры, определения эффективных способов и источников их финансирования, сокращения сроков их оборачиваемости, а также формирование эффективной кредитной политики на предприятии» [2, с. 57].

В связи с тем, что на предприятии может сложиться ситуация, когда оборотных активов в распоряжении находится больше, чем определено нормативами (или наоборот меньше), то ответственным сотрудникам необходимо предпринять мероприятия по нейтрализации сложившихся негативных обстоятельств.

В качестве мер по совершенствованию механизма управления оборотными активами предприятия можно отметить следующие:

1. Рационализация управления запасами предприятия:

«– анализ рыночного спроса на продукцию, которую производит предприятие. Это необходимо для целей определения объемов производства, предназначенных для удовлетворения потребностей рынка.

– планирование приобретения производственных запасов с учетом производственных планов и планов реализации продукции;

– лимитирование объемов запасов, которые хранятся на складах, согласно стратегическим и тактическим целям предприятия;

– улучшение условий хранения запасов на складе в целях пресечения возможности их порчи» [3, с. 30];

– повышение качества логистических функций предприятия.

2. Сокращение потребности в оборотных активах предприятия – сокращение дебиторской задолженности посредством своевременного анализа дебиторов, их классификация по степени надежности, перевода клиентов на систему предоплаты. Также можно реализовать те оборотные активы, в производственном использовании которых нет необходимости.

3. Сокращение уровня оборотных активов предприятия: рациональное использование финансовых ресурсов (денежных средств).

4. Контроль за использованием оборотных активов предприятия.

Таким образом, управление оборотными активами предприятия должно осуществляться по двум направлениям: политика управления в целом оборотными активами и управление отдельными элементами.

Экономическая сущность оборотных активов определяется следующими основными признаками:

- высокая скорость оборота, обусловленная тем, что оборотные активы полностью переносят свою стоимость на производимый товар (продукт, услугу);

- непрерывность в производственном кругообороте;

- высокая ликвидность, вызванная высокой скоростью оборота;

- участие в формировании стоимости нового товара (продукта, услуги).

Таким образом, экономическая сущность оборотных активов предприятия заключается в формировании прибавочной стоимости.

Важной задачей управления оборотными средствами выступает определение потребности предприятия в оборотных активах, поскольку они призваны обеспечивать непрерывность производственного процесса, что в настоящее время является одной из основных задач финансового менеджмента.

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности. М.: КНОРУС, 2017.

- Галенко Н.Н. Методы управления оборотными активами предприятия / Н.Н. Галенко, И.А. Бондарева // Экономика. Наука. Инноватика. Материалы I Республиканской научно-практической конференции. Отв. ред. А.В. Ярошенко. Донецк. 2020. С. 57-59.

- Карташов И.Н. Особенности формирования политики управления оборотными активами предприятия / И. Н. Карташов, С. Н. Михайлов // Актуальные вопросы науки и образования в XXI веке. 2020. С. 30-33.

- Ковалев В.В. Финансовый менеджмент. М., Юрайт, 2014. 208 с.

- Кузьминых А.О. Необходимость классификации оборотных активов // Проблемы современной экономики. 2012. № 9. С. 240-244.

- Кенэ Ф. Физиократы. Избранные экономические произведения / Ф. Кенэ, А.Р.Ж. Тюрго, П.С. Дюпон де Немур. М.: Эксмо, 2008. 1198 с.

- Милль Дж.Ст. Основы политической экономии и некоторые аспекты их приложения к социальной философии. кн. 1. М.: Прогресс, 1980. С. 194-195.

- Разиньков П.И. Ресурсы предприятия: управление формированием и использованием в условиях цифровой экономики / П.И. Разиньков, О.П. Разинькова. Тверь: Издательство ТвГТУ. 2021. 288 с.

- Разиньков П.И. Структура потенциала развития и организации устойчивого функционирования предприятия / П.И. Разиньков, О.П. Разинькова // Вестник Тверского государственного технического университета. Серия: Науки об обществе и гуманитарные науки. 2017. № 2. С. 140-151.

- Рачек С.В. Стратегические аспекты управления оборотными активами предприятия / С.В. Рачек, А.Е. Байкалова // Экономика: вчера, сегодня, завтра. 2020. Т. 10. № 10 (1). С. 42-47.

- Рикардо Д. Начала политической экономии и налогового обложения. М.: ЭКСМО, 2007. 304 с.

- Смит А. Исследование о природе и причинах богатства народов. М.: Наука, 1992. С. 410.