10.51635/27129926_2021_4_152

10.51635/27129926_2021_4_152Проблемы формирования и использования основных производственных фондов предприятия

В статье проанализированы показатели движения основных производственных фондов предприятия. Особое внимание уделено расчету таких показателей, как коэффициент обновления, коэффициент выбытия и коэффициент прироста.

2631

2631

В современных условиях хозяйствования особое значение для каждого предприятия имеет эффективное использование основных производственных фондов. Уровень формирования и использования основных производственных фондов определяет конечные результаты деятельности предприятия: прибыль, рентабельность, объем выпускаемой продукции.

В процессе формирования и использования основных производственных фондов необходимо изучить их понятие и сущность, а также методики, позволяющие оценить эффективность их формирования и использования. В дальнейшем исследовании проведем апробацию методики оценки эффективности формирования и использования основных производственных фондов на примере производственного предприятия машиностроительной отрасли.

Рассмотрим понятие и сущность экономической категории «основные производственные фонды». Такой автор как А.П. Агарков считает, что «основные производственные фонды (ОПФ) – это совокупность материально-вещественных ценностей, используемых в качестве средств труда в производственном процессе или создающих условия для его осуществления» [1].

Аналогичное определение дает Р.М. Котов: «Основные производственные фонды – это средства труда, которые многократно используются в процессе производства, не меняют свою вещественно-натуральную форму и переносят свою стоимость на готовую продукцию по частям по мере износа» [5].

По-новому это определение формулирует Н.Н. Яркина: «Основные производственные фонды – это часть производственных фондов предприятия, которая:

а) вещественно воплощена в средствах труда, участвующих многократно (более одного производственного цикла), длительно (более одного года) в процессе производства;

б) сохраняет в течение длительного времени свою натуральную форму и во вновь создаваемую продукцию натуральной формой не переходит;

в) переносит по частям свою стоимость на продукцию по мере снашивания;

г) возмещается на протяжении ряда производственных циклов. Стоимость основных производственных фондов возмещается полностью, как правило, по истечении нормативного срока эксплуатации» [10].

Аналогично данное понятие формулирует И.А. Дубровин: «Основные фонды – средства труда, при помощи которых работники выполняют операции, связанные с производством, хранением и реализацией продукции. Основные фонды создают необходимые условия для производства и обращения продукции, но сами непосредственно в оборот не вступают. Они многократно участвуют в технологическом процессе, сохраняя свою потребительскую стоимость» [4].

Л.А. Чалдаева пишет, что «…основные средства организации – это часть ее имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо применяемая в целях управления организацией в течение периода времени, превышающего один год или обычный операционный цикл, если его продолжительность составляет более одного года, и способная приносить экономические выгоды (доход)» [9].

О.Г. Блажевич считает, что «Основные фонды предприятия – часть имущества, представляющая собой средства труда, которая служит более одного года и переносит свою стоимость на произведенную продукцию частями» [3].

В состав основных средств организации могут быть включены не все объекты материализованной формы исполнения, а только те, по отношению к которым одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного периода времени, как правило, продолжительностью свыше одного года или обычного операционного цикла, если он превышает один год;

- организация не предполагает последующую перепродажу данного объект;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Те основные средства, которые предназначены только для предоставления в аренду за плату во временное владение и пользование или во временное пользование с целью получения дохода, входят в состав доходных вложений в материальные ценности, но как только они будут включены в производственный процесс, с этого момента такие основные средства становятся объектом материально-вещественных ценностей организации.

Особенно важно при наличии большого количества показателей оценки эффективности формирования и использования основных производственных фондов выбрать наиболее оптимальные методики их оценки. Для анализа движения основных производственных фондов, были исследованы показатели из работ О.В. Баскаковой и Л.Ф. Сейко [2, с. 51-62], С.У. Нуралиева и Д.С. Нуралиевой [6, с. 132-136], П.И. Разинькова и О.П. Разиньковой [7, 8] и других экономистов.

Оценить эффективность формирования и использования основных производственных фондов можно, используя следующие показатели: коэффициент обновления основных производственных фондов, коэффициент выбытия основных производственных фондов, коэффициент прироста основных производственных фондов, фондоотдача и фондоемкость выпускаемой продукции. Показатели можно рассчитать по следующим формулам:

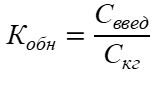

1. Коэффициент обновления основных производственных фондов (Кобн), рассчитывается по формуле:

(1)

(1)

где: Сввед – стоимость вновь введенных основных производственных фондов за год, тыс. руб.;

Скг – стоимость основных производственных фондов на конец того же года, руб.

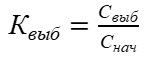

2. Коэффициент выбытия основных производственных фондов (Квыб), определяется по формуле:

(2)

(2)

где: Свыб – стоимость выбывающих основных производственных фондов за определенный период, тыс. руб.;

Снач – стоимость основных производственных фондов на начало того же периода, тыс. руб.

3. Коэффициент прироста основных производственных фондов (Кприр, рассчитывается по формуле:

(3)

(3)

Снач – стоимость основных производственных фондов на начало периода, тыс. руб.

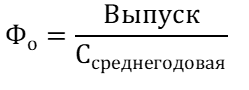

4. Фондоотдача основных производственных фондов (Фо) рассчитывается по формуле:

(4)

(4)

Выпуск – объем выпущенной продукции, тыс. руб.

Ссреднегодовая – среднегодовая стоимость основных производственных фондов, тыс. руб.

5. Фондоемкость основных производственных фондов (Фе) рассчитывается по формуле:

(5)

(5)

Рассмотрим и рассчитаем показатели, характеризующие движение основных производственных фондов на примере промышленного предприятия АО «Производство». Предприятие занимается выпуском машиностроительной продукции специального назначения, деятельность предприятия прибыльна.

Рассчитаем коэффициент обновления основных фондов (Коб) на примере АО «Производство» (табл. 1).

Таблица 1

Динамика коэффициента обновления основных фондов АО «Производство» за 2018-2019 гг.

|

Показатель |

2018 |

2019 |

Отклонение |

|---|---|---|---|

|

Стоимость введенных основных фондов за год |

12550 |

19880 |

7330 |

|

Стоимость основных фондов на конец года |

229354 |

247819 |

18465 |

|

Коэффициент обновления |

5,47 |

8,02 |

2,55 |

В 2018 году коэффициент обновления основных производственных фондов составил 5,47 %. В 2019 году он увеличился на 2,55 %% и составил 8,02 %. Показатель увеличился из-за роста стоимости введенных основных фондов на 7330 т. руб. и увеличения стоимости основных фондов на конец года на 18465 т. руб.

Рассчитаем коэффициент выбытия основных фондов (Квыб) на примере АО «Производство» (табл.2)

Таблица 2

Динамика коэффициента выбытия основных фондов АО «Производство» за 2018-2019 гг.

|

Показатель |

2018 |

2019 |

Отклонение |

|---|---|---|---|

|

Стоимость выбывших основных фондов |

775 |

1415 |

640 |

|

Стоимость основных фондов на конец года |

229354 |

247819 |

18465 |

|

Коэффициент выбытия |

0,34 |

0,57 |

0,23 |

В 2019 году выбыло 0,57 % основных производственных фондов, по сравнению с 2018 годом показатель увеличился на 0,23 %%.

Рассчитаем коэффициент прироста основных производственных фондов (Кприр) на примере АО «Производство» (табл.3)

Таблица 3

Динамика коэффициента прироста основных производственных фондов АО «Производство» за 2018-2019 гг.

|

Показатель |

2018 |

2019 |

Отклонение |

|---|---|---|---|

|

Стоимость введенных основных производственных фондов |

12550 |

19880 |

7330 |

|

Стоимость выбывших основных производственных фондов |

775 |

1415 |

640 |

|

Стоимость основных фондов на начало года |

217579 |

229354 |

11775 |

|

Коэффициент прироста основных производственных фондов |

5.41 |

8.05 |

2.64 |

Коэффициент прироста основных производственных фондов увеличился на 2,64 %% и составил в 2019 году 8,05 %.

Таблица 3

Динамика фондоотдачи и фондоемкости АО «Производство» за 2018-2019 гг.

|

Показатель |

2018 |

2019 |

Отклонение (+-) |

|---|---|---|---|

|

Выпуск продукции |

1775507 |

1977017 |

201510 |

|

Среднегодовая стоимость основных производственных фондов |

223466,5 |

238586,5 |

15120 |

|

Фондоотдача |

7,95 |

8,29 |

0,34 |

|

Фондоемкость |

0,126 |

0,121 |

-0,005 |

Выпуск продукции на предприятии увеличился на 201510 тыс. руб., на 15120 тыс. руб. увеличилась среднегодовая стоимость основных производственных фондов предприятия, за счет этих факторов фондоотдача составила 8,29 руб., а фондоемкость 0,121 рубля.

Рассмотрев показатели, можно сделать вывод, что формирование и использование основных производственных фондов было более эффективно, так как в 2019 году коэффициент обновления сократился на 2,55 % с 5,47 (2018 год) до 8,02 %, коэффициент выбытия увеличился на 0,23 % с 0,34 % (2018 год) до 0,57 %, а также увеличился коэффициент прироста основных производственных фондов на 2,64 % с 5,41 % (2018 год) до 8,05 %. Фондоотдача возросла до 7,95 руб., а фондоемкость уменьшилась до 0,121 руб.

В условиях рыночной экономики, особое значение для каждого предприятия приобретает повышение эффективности формирования и использования основных производственных фондов. Расчет показателей эффективности формирования и использования основных фондов позволяет найти резервы, добиться повышения прибыли и рентабельности деятельности предприятия.

- Агарков А.П. Экономика и управление на предприятии / А.П. Агарков, Р.С. Голов, В.Ю. Теплышев, Е.А. Ерохина. Москва: Дашков и К, 2017. 400 с.

- Баскакова О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. Москва: Дашков и К, 2017. 372 с.

- Блажевич О.Г. Сущность и значение основных средств для предприятия / О.Г. Блажевич, Д.О. Васильева, В.В. Шальнева // Бюллетень науки и практики. 2017. № 3. С. 200-208.

- Дубровин И.А. Экономика и организация пищевых производств / И.А. Дубровин, А.Р. Есина, И.П. Стуканова; под общей редакцией И.А. Дубровина. 4-е изд. Москва: Дашков и К, 2018. 228 с.

- Котов Р.М. Экономика предприятия / Р.М. Котов, Л.В. Менх, Е.Е. Румянцева, И.К. Куприна. – Кемерово: КемГУ, 2018. 150 с.

- Нуралиев С.У. Экономика / С.У. Нуралиев, Д.С. Нуралиева. Москва: Дашков и К, 2018. 432 с.

- Razinkov P.I. Assessment of the economic potential of the enterprise / P.I. Razinkov, O.P. Razinkova, D.V. Martynov // Humanities and Social Sciences Reviews. 2019. Т. 7. № 5. С. 1173-1179.

- Разиньков П.И. Ресурсы предприятия: управление формированием и использованием в условиях цифровой экономики / П.И. Разиньков, О.П. Разинькова. Тверь: Издательство ТвГТУ. 2021. 288 с.

- Чалдаева Л.А. Экономика организации / Л.А. Чалдаева [и др.]; под редакцией Л.А. Чалдаевой, А.В. Шарковой. 2-е изд., перераб. и доп. Москва: Издательство Юрайт, 2020. 361 с. (Высшее образование). – ISBN 978-5-534-06688-3. – Текст: электронный // ЭБС Юрайт [сайт]. с. 100.

- Яркина Н.Н. Экономика предприятия (организации). Керчь: КГМТУ, 2020. 446 с.