10.51635/27129926_2021_4_135

10.51635/27129926_2021_4_135Ключевые направления эффективного управления капиталом предприятия

В статье представлены различные взгляды авторов на понятие капитала предприятия, а также раскрывается его сущность. Определяется необходимость управления капиталом предприятия. Рассматривается механизм управления капиталом предприятия, его основные элементы и этапы. Предлагаются ключевые показатели, которые необходимо использовать при оценке эффективности управления капиталом предприятия. На основании выявленных проблемных элементов в механизме управления капиталом предприятия предлагаются ключевые направления эффективного управления им.

3610

3610

На сегодняшний день, при условии существования на территории Российской Федерации различных форм собственности, становится актуальным изучение вопросов эффективного управления капиталом организаций, в том числе изучение процессов его формирования, функционирования и воспроизводства. Становление и развитие предпринимательского бизнеса возможно только в том случае, если собственник капитала управляет им разумно.

Система жизнедеятельности предприятия состоит из процессов формирования капитала и управления им. Круг вопросов, который решается в процессе управления капиталом предприятия, достаточно широк, так как на его основе принимаются управленческие решения, оказывающие влияние на эффективность управления предприятием в целом.

Капитал предприятия выступает одним из ключевых факторов, принимающих участие в производственном процессе предприятия. Капитал создан человеком для того, чтобы он оказывал помощь в производстве других товаров и услуг. Непосредственно термин «капитал» образован от слова латинского происхождения «capitalis», перевод которого трактуется как «касающийся головы», то есть можно трактовать как главный и доминирующий. Термин «капитал» достаточно неоднозначно трактуется отечественными и зарубежными учеными-экономистами.

А.Б. Паршин капитал предприятия рассматривает как «дисконтированный поток дохода, т.е. это в определенной степени любой элемент богатства, приносящий его владельцу регулярный доход на протяжении длительного времени» [6, с. 109].

В.Е. Ануфриев капитал предприятия рассматривает, как уставный капитал, который предусматривается при организации хозяйственной деятельности предприятия и закрепляется в его учредительных документах [1, с. 20].

Позиция Безруких П.М. отличается, он считает, что капитал предприятия определяется стоимостью имущества, которое на правах юридического лица принадлежит данному предприятию [2, с. 27]. При этом чистая стоимость данного имущества определяется разницей между заемным и собственным капиталом.

А.Д. Шеремет капитал предприятия рассматривает как «оборотные активы, которые остаются у предприятия на случай единовременного погашения всей задолженности перед кредиторами» [11, с. 64].

П.И. Разиньков и О.П. Разинькова рассматривают капитал предприятия как два элемента, – это ценность, рассматриваемое более широко, чем стоимость, и натурально-вещественна форма капитала [7, 8]. Они считают, что капитал имеет природную ценность, а не просто стоимость, которая является составной частью общей ценности, то есть основу капитала составляют не только общественно-необходимые затраты труда, но и компоненты общественного богатства. Общественное богатство образуется за счет природы или является результатом комбинирования факторов производства всех видов доходов.

Отечественный экономист И.А. Белобжецкий капитал определил, как «свойственная условиям рыночной экономики категория, заменившая традиционное понятие «источники собственных средств организации» [3, с. 122].

Изучив и систематизировав различные трактовки рассматриваемого термина «капитал», сформулировано обобщающее определение: капитал – это экономический ресурс, который имеет срок длительного пользования, состоит из совокупности материальных ценностей, в том числе денежных средств, которые являются необходимыми для целей осуществления производственной деятельности и обладает способностью приносить прибыль в процессе хозяйственной деятельности.

1. Необходимость управления капиталом предприятия

Капитал предприятия выступает важным звеном в осуществлении предприятием своей хозяйственной деятельности, а также элементом ее финансирования. Руководство предприятие особое внимание уделяет контролю источников финансирования своей деятельности, в составе которых особое место занимает собственный капитал.

Необходимо подчеркнуть, что успех любого предприятия определяется эффективностью управления своим капиталом. Определяющим фактором в данном случае выступает оптимизация структуры капитала. Оптимизация капитала предприятия определяется тесной связью между собственным и заемным капиталом, а их структура и определяет эффективность деятельности предприятия в целом. Таким образом, необходимость управления капиталом предприятия, главным образом, определяется производственной необходимостью поддержки работоспособности всего предприятия в целом.

2. Механизм управления капиталом предприятия

Разработка оптимального механизма управления капиталом предприятия является одной из основных проблем, которая связана с устареванием основных фондов, высоким уровнем их физического и морального износа. Повышение износа капитала предприятия оказывает сильное влияние на его экономическую деятельность, что является результатом неэффективного управления капиталом.

Управление капиталом предприятия – это «система различных принципов, методов разработки и реализации управленческих решений, связанных с наиболее оптимальным его формированием из разного рода источников и обеспечением эффективного использования в различных видах хозяйственной деятельности» [7, с. 109].

Основной целью управления капиталом предприятия является обеспечение предприятия оптимальной структурой имущества, поддержка его технических характеристик, а также повышение эффективности его использования.

С.А. Орехов под управлением капиталом предприятия понимает принципы, которые свойственны управлению оборотным капиталом. То есть механизм управления должен основываться на результатах расчета таких показателей, как «фондоемкость и фондоотдача, коэффициент оборачиваемости внеоборотных активов, коэффициент рентабельности внеоборотных активов и др.» [5, с. 156].

И.И. Гараев отмечает, что «если на основании результатов анализа указанных показателей фактические значения будут соответствовать необходимым положительным изменениям, то управление основным капиталом можно на предприятии можно считать эффективным» [4, с. 41].

Механизм управления капиталом предприятия основывается на оптимизации его структуры на основании расчета выбранных показателей оценки его эффективности. Руководители предприятия (менеджеры) должны уметь управлять долей заемных и собственных средств, которые составляют стоимость капитала предприятия.

Структура капитала предприятия представляет собой фактор, который оказывает влияние на платежеспособность, прибыльность, ликвидность и финансовую устойчивость предприятия.

Ключевой проблемой в управлении капиталом предприятия является выбор между собственными и заемными источниками финансирования капитала, так как они обладают разными характеристиками:

- если стоимость заемного капитала ниже, то расходы на его обслуживание будут учитываться в составе расходов предприятия до налогообложения;

- заемный и собственный капитал имеют различные уровни риска, так как заемный капитал оказывает прямое воздействие на потерю финансовой устойчивости и платежеспособности предприятия;

- разная степень ликвидности, так как заемный капитал предоставляется предприятию на возвратной основе и этот факт необходимо учитывать при организации хозяйственной деятельности.

Процесс управления капиталом предприятия нацелен на достижение наилучшего состава источников формирования капитала предприятия. Указанное необходимо для минимизации финансовых рисков и повышения прибыльности предприятия, а также достижения ликвидности и финансовой устойчивости.

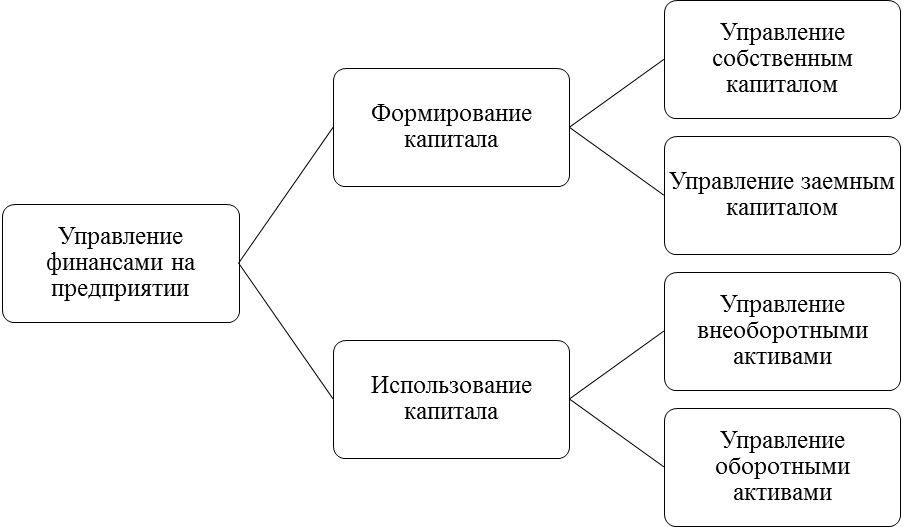

Таким образом, можно определить «место управления капиталом предприятия в структуре финансового менеджмента предприятия (рис. 1)» [8, с. 186].

Рис. 1. Место управления капиталом предприятия в структуре финансового менеджмента предприятия

Стоит отметить, что предприятия, которые в своей деятельности не используют заемный капитал имеют высокую финансовую устойчивость, однако, имеют ограничения в повышении скорости своего развития и увеличения прибыльности от вложения собственных средств. Следовательно, только при помощи поиска эффективного механизма управления капиталом предприятия, особенно его заемной долей, руководство предприятия может достичь повышения эффективности своей деятельности, а также повысить показатели своей финансово-экономической активности.

3. Показатели эффективности управления капиталом предприятия

Для оценки достижения целей управления капиталом предприятия применяются различные показатели. Показателей достаточно много, поэтому их можно распределить по группам:

1) показатели эффективности формирования капитала;

2) показатели эффективности использования капитала;

3) показатели эффективности принимаемых управленческих решений.

В рамках первой группы производится расчет собственного оборотного капитала (СОК) – это разница между внеоборотными активами и собственным капиталом.

Достаточность собственного капитала определяется расчетом коэффициента обеспеченности собственным оборотным капиталом (Косок), – отношение собственного оборотного капитала к оборотным активам.

К показателям второй группы относятся следующие: прибыль, финансовый результат в виде текущего капитала, прибыльность, рентабельность, капиталоемкость и др.

Третья группа показателей определяет эффективность управления собственным и заемным капиталом, а следовательно, производится расчет коэффициентов финансовой устойчивости (финансовой независимости, финансирования, обеспеченности собственным оборотным капиталом оборотных активов и др.).

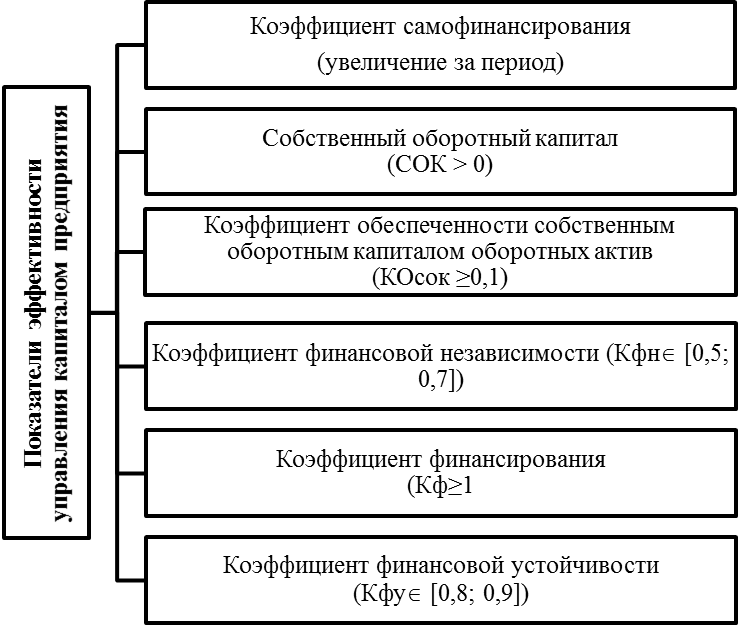

Рассмотренные «показатели эффективности управления формированием собственного капитала и их целевые ориентиры» [11, с. 145] представлены на схеме рисунка 2.

Рис. 2. Показатели эффективности управления формированием собственного капитала и их целевые ориентиры

Соответствие «фактических значений показателей их рекомендуемому (целевому) уровню будет свидетельством эффективности управления формированием собственного капитала в организации» [12, с. 49].

4. Ключевые направления эффективного управления капиталом предприятием

Направления эффективного управления капиталом предприятием определяются основными его проблемами, а именно – проблемой управления и использования элементов капитала, которая вытекает из постоянного обновления основных фондов, без которых невозможно модернизировать работу предприятия и, следовательно, обеспечить ему дальнейший экономический рост.

Решение основных причин обновления основных фондов предприятия позволит решить указанные выше проблемы. Основными причинами являются следующие: технические, производственные, инновационные, экологические, социальные.

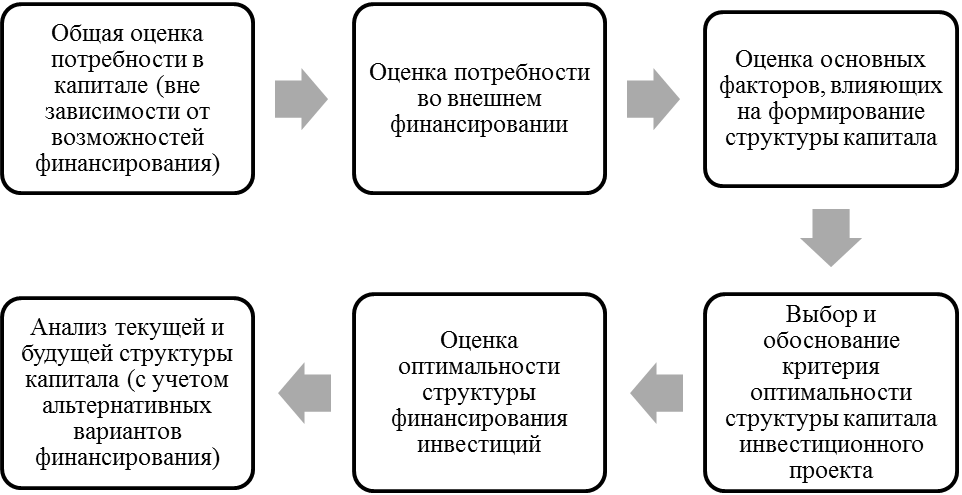

Можно определить оптимальный процесс оптимизации структуры финансирования воспроизводства капитала (рис. 3).

Рис. 3. Основные этапы процесса оптимизации структуры финансирования воспроизводства основного капитала

Исходя из вышеуказанных этапов процесса оптимизации структуры финансирования воспроизводства основного капитала возможна разработка общей стратегии управления капиталом предприятия.

Экономическая сущность капитала предприятия исследовалась на протяжении нескольких веков и в результате на сегодняшний день многие аспекты данного понятия исследованы достаточно глубоко и всесторонне. С учетом рассмотренных мнений ученых-экономистов и основных характеристик капитала предприятия можно в наиболее обобщенном виде сформулировать понятие «капитал предприятия», – это «накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его собственниками в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которых в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности» [11, с. 145].

Основной целью управления капиталом предприятия является формирование частей совокупного капитала (собственного и заемного) предприятия в необходимых (достаточных) объемах.

Ключевым направлением эффективного управления капиталом предприятия выступает оптимизация его структуры, которая должна входить в общую стратегию управления предприятием. Эффективное управление процессом воспроизводства и использования капитала предприятия позволяет существенно улучшить результаты финансово-хозяйственной деятельности предприятия, повысить прибыль и рентабельность его деятельности.

- Ануфриев В.Е. Учет капитала предприятия // Бухгалтерский учет. 2018. № 5. С. 125.

- Безруких П. С. Бухгалтерский учет. М.: Изд-во библиотеки журнала «Бухгалтерский учет», 2017. 163 с.

- Белобжецкий И.А. Бухгалтерский учет и внутренний аудит // Бухгалтерский учет. 2017. № 9. С. 122.

- Гараев И.И. Особенности управления основным капиталом предприятия // Modern Science. 2021. № 1-2. С. 41-42.

- Орехов С.А. Управление основным капиталом предприятия // Молодежь и наука. 2016. № 4. С. 156.

- Паршин А.Б. Финансовые инструменты управления основным капиталом предприятия и особенности их применения в РФ / А. Б. Паршин, О.А. Окорокова // The Scientific Heritage. 2021. № 66-3 (66). С. 12-15.

- Разиньков П. И. Ресурсы предприятия: управление формированием и использованием в условиях цифровой экономики / П.И. Разиньков, О.П. Разинькова. Тверь: Издательство ТвГТУ. 2021. 288 с.

- Разиньков П.И. Структура потенциала развития и организации устойчивого функционирования предприятия / П.И. Разиньков, О.П. Разинькова // Вестник Тверского государственного технического университета. Серия: Науки об обществе и гуманитарные науки. 2017. № 2. С. 140-151.

- Сыртланова Э.Р. Особенности управления капиталом промышленного предприятия / Э. Р. Сыртланова // Перспективы социально-экономического развития в XXI столетии: инновационные, финансовые, информационные и правовые аспекты. Под редакцией В.Н. Немцева, А.Г. Васильевой. 2019. С. 109-114.

- Чернышёва А.В. Проблемы совершенствования политики управления капиталом предприятия // Вектор экономики. 2019. № 5 (35). С. 186.

- Шеремет А.Д. Методика финансового анализа. М.: Инфра-М, 2018. 215 с.

- Юсупова Т.А. Управление структурой капитала предприятия / Т.А, Юсупова, К.Х. Ильясова // Вопросы современной науки: проблемы, тенденции и перспективы. Материалы IV Международной научно-практической конференции. Отв. редактор Э.И. Забнева, редколлегия: Ю.А. Кузнецова [и др.]. 2020. С. 245-247.