10.51635/27129926_2021_4_147

10.51635/27129926_2021_4_147Управление дебиторской и кредиторской задолженностью как основной инструмент управления предприятием

В статье представлены обобщенные взгляды как отечественных, так и зарубежных экономистов на определение понятий «дебиторская» и «кредиторская задолженность». Процесс финансово-хозяйственной деятельности любого предприятия предполагает его вступление в отношения, связанные с приобретением товарно-материальных ценностей, которые необходимы для осуществления процесса производства. Таким образом, предприятие осуществляет различные виды сделок, в которых выступает с двух сторон: как кредитор и дебитор, что порождает образование кредиторской и дебиторской задолженности. Механизм управления дебиторской и кредиторской задолженностью, как основной инструмент управления предприятием в процессе осуществления им хозяйственной деятельности, рассматривается автором данной статьи.

5857

5857

Одним из инструментов обеспечения конкурентоспособности предприятия выступает управление его дебиторской и кредиторской задолженностью. Важно изучать механизм управления оборотными активами предприятия. Активы предприятия – это не только собственный капитал, но и привлечённые средства других лиц. Дебиторская и кредиторская задолженность возникает в процессе развития хозяйственных связей между экономическими субъектами. Возникновение дебиторской и кредиторской задолженности является естественным явлением экономических отношений. Процесс организация работы по управлению дебиторской и кредиторской задолженностью влияет на финансовое состояние предприятия, а также на его будущее развитие. На основании этого определяется необходимость изучения методологических аспектов кредиторской задолженности, а также механизмов управления ими.

Дебиторская задолженность «образуется тогда, когда произведенный товар, работа или услуга реализованы покупателю, а оплата за него не получена. Кредиторская задолженность возникает тогда, когда полученный товар, работа или услуга не оплачены покупающий стороной, то есть факт получения товара не соответствует сроку его фактической оплаты» [6, с. 179].

Рассмотрим определение понятия «дебиторская задолженность» и «кредиторская задолженность».

А.Д. Шеремет под «дебиторской задолженностью понимает хозяйственные операции, которые отражаются в бухгалтерском учёте, оплата которых не поступила от контрагентов» [10, с. 426] в том числе выданные авансовые перечисления финансовых ресурсов другим лицам и субъектам хозяйствования.

В.Ю. Сутягин и М.В. Беспалов дебиторскую задолженность определяют как сумму долгов, которые должны быть оплачены предприятию физическими и «юридическими лицами по факту совершения хозяйственных взаимоотношений с ним» [9, с. 426].

М.Я. Погорелова «под дебиторской задолженностью понимает денежные средства, которые покупатели должны предприятию, в том числе задолженность работников предприятия» [4, с. 290] по полученным авансам, задолженность перед предприятием со стороны налоговых органов по страховым взносам, которые были ранее перечисленные предприятием.

Понятие «дебиторская задолженность» рассматривается не только с экономической точки зрения, оно применяется в разных сферах, в связи с чем имеется несколько точек зрения на данное определение: юридическая бухгалтерская и экономическая [5, 6].

С юридической точки зрения, на основании ст. 307 Гражданского Кодекса РФ «дебиторскую задолженность» можно трактовать следующим образом: «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанностей» [1].

Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» (в ред. от 29.01.2018) к дебиторской задолженности относит несколько статей бухгалтерского баланса: «заказчики и покупатели, обязательства дочерних и зависимых обществ, задолженности участников (учредителей) по вкладам в уставный капитал, векселя, принятые к получению, выданные авансы, прочие дебиторы» [2].

Рассмотренные подходы к определению понятия «дебиторская задолженность» показывает, что все авторы имеют единое мнение в отношении данного определения. На основании этого дебиторскую задолженность можно определить как своеобразный кредит, который предоставляется контрагентам в процессе организации с ними хозяйственных связей, когда контрагент-покупатель при получении товара не производит его оплату.

Рассмотрим основные подходы определению понятия кредиторская задолженность. Понятие также применяется в различных сферах хозяйственных отношений экономических субъектов.

Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» (в ред. от 29.01.2018) к кредиторской задолженности относит несколько «статей бухгалтерского баланса: «поставщики и подрядчики, векселя, принятые к уплате, задолженности перед дочерними и зависимыми обществами, задолженности перед сотрудниками организации, задолженности в бюджет и государственные внебюджетные фонды, задолженности участникам (учредителям) по выплате доходов, полученные авансы, прочие кредиторы» [2].

М.Я. Погорелова кредиторскую задолженность рассматривает как совокупность обязательств предприятия перед поставщиками и подрядчиками по оплате поставленного ими товара (работ, услуг), а также обязательства перед персоналом по вопросам оплаты их трудовой деятельности, а также «обязательства перед государственными органами и внебюджетными фондами» [4, с. 290].

Ю.И. Сигидов «кредиторскую задолженность определяет как обязательства предприятия перед другими объектами хозяйственной деятельности, физическими лицами, персоналом и бюджетом государства» [7, с. 156].

Н.П. Кондраков «кредиторскую задолженность рассматривает как обязательства предприятия, которые возникли перед другими предприятиями, собственными сотрудниками и другими лицами, называемыми кредиторами» [3, с. 681].

Таким образом, основывая на мнениях разных авторов по вопросам определения понятия «кредиторской задолженности» можно сделать вывод о том, что кредиторская задолженность – это обязательства предприятия, возникшие перед юридическими и физическими лицами (в том числе собственным персоналом), образованные при проведении расчетов в процессе осуществления финансово-хозяйственных взаимоотношений.

Отметим, что главным отличием кредиторской задолженности от дебиторской является наличие в обороте предприятия денежных средств, которые ему е принадлежат, вследствие чего у предприятия формируются преимущества перед кредитором.

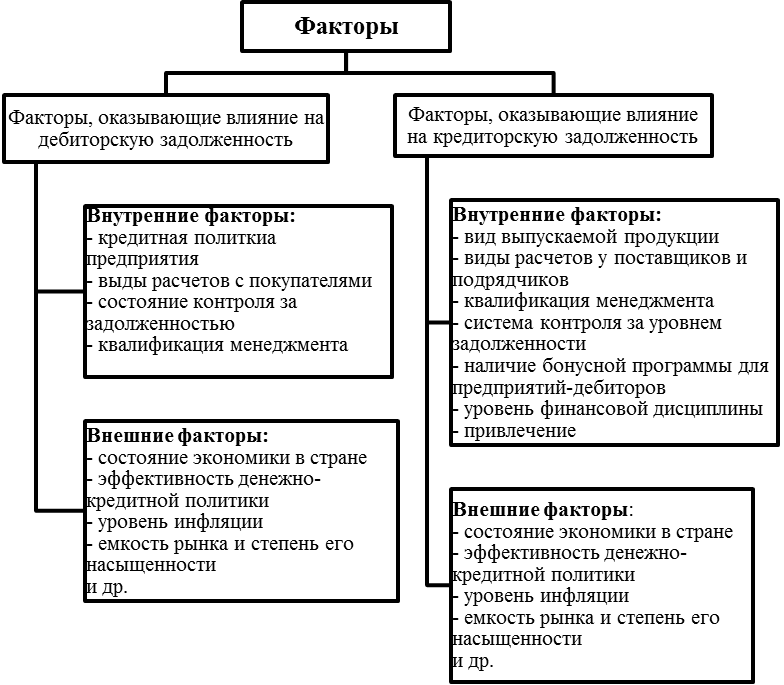

Необходимость управления кредиторской и дебиторской задолженностью предприятия возникает в связи с тем, что на предприятие, в том числе на задолженность, оказывают влияние различные факторы, как внутренние, так и внешние. Работа с факторами призвана огородить предприятие от их негативного воздействия.

Группу внешних факторов свести к минимуму менее вероятно, чем группу внутренних. Рассмотрим внешние и внутренние факторы, влияющие на дебиторскую и кредиторскую задолженность (рис.).

Рис. Внешние и внутренние факторы, влияющие на дебиторскую и кредиторскую задолженность

Таким образом, управление дебиторской и кредиторской задолженностью является неотъемлемой составляющей ежедневной деятельности предприятия. При этом стоит отметить, что дебиторская задолженность является источником погашения кредиторской задолженности.

Под механизмом управления понимается совокупность правил и процедур, которая принимается руководством предприятия и влияет на хозяйственную деятельность предприятия. Механизм управления является составной частью системы управления.

Механизм управления дебиторской и кредиторской задолженностью представляет собой систему принципов для принятия решений по достижению оптимальных результатов управления задолженностью.

В рамках работы под механизмом управления дебиторской и кредиторской задолженностью будем понимать комплекс мер, направленных на сбалансирование дебиторской и кредиторской задолженности.

Эффективный механизм управления дебиторской и кредиторской задолженностью отвечает следующим принципам:

- «Принцип постоянной готовности. Наличие постоянной готовности квалифицированного персонала к возможному изменению конъюнктуры на товарных и финансовых рынках» [8, с. 178-180].

- Принцип гибкости. Данный принцип заключается в постоянном мониторинге за финансовым состоянием предприятия, а также рыночной конъюнктуры.

- Принцип динамизма. Своевременная реализация принимаемых решений.

- Принцип финансовой заинтересованности. Процесс управления дебиторской и кредиторской задолженностью должен быть направлен на рост финансовых показателей.

В ходе формирования механизма управления задолженностью центральное место необходимо отвести постановке целей и задач управления.

Стратегическая цель управления дебиторской и кредиторской задолженностью заключается в максимизации финансовых результатов деятельности предприятия (выручки). Для достижения поставленной цели необходимо решение следующих задач:

- анализ дебиторской и кредиторской задолженности предприятия;

- разработка механизма управления дебиторской и кредиторской задолженности предприятия;

- организация политики и системы управления дебиторской и кредиторской задолженности предприятия;

- построение эффективного и своевременного контроля за состоянием дебиторской и кредиторской задолженности предприятия.

Ключевое место в построении механизма управления дебиторской и кредиторской задолженности предприятия отводится анализу задолженности.

Можно отметить несколько методов управления дебиторской и кредиторской задолженности предприятия:

- расчет и анализ коэффициентов, отражающих эффективность управления дебиторской и кредиторской задолженности предприятия;

- планирование, контроль и анализ дебиторской и кредиторской задолженности предприятия;

- планирование, контроль и анализ финансового состояния предприятия;

- сопоставление величины дебиторской и кредиторской задолженности предприятия;

- контроль запасов сырья, материалов и готовой продукции предприятия.

Выбор методов управления дебиторской и кредиторской задолженностью остается за менеджментом предприятия, который основывается на существующей кредитной политике, рынках сбыта и других аспектах деятельности предприятия, в том числе учете внешних и внутренних факторов.

Эффективное управление дебиторской и кредиторской задолженности предприятия имеет влияние на формирование конечных финансовых результатов хозяйственной деятельности предприятия.

Правильно выбранный механизм управления дебиторской и кредиторской задолженностью является залогом финансовой устойчивости предприятия, а также повышения его конкурентоспособности.

Таким образом, «изучив методологические аспекты дебиторской и кредиторской задолженности, было определено, что дебиторская задолженность относится к категории хозяйственных отношений, которые возникают при финансовых обязательствах предприятия перед другими субъектами экономики. Кредиторская задолженность является обязательством предприятия, которая формируется в результате хозяйственной деятельности с кредиторами» [8, с. 178-180].

Наличие дебиторской и кредиторской задолженности в рыночной экономике является необходимым условием развития и повышения финансовой устойчивости предприятия.

Эффективный механизм управления дебиторской и кредиторской задолженностью предприятия может позволить повысить ликвидность баланса предприятия, увеличить показатели рентабельности его деятельности, а также укрепить его финансовую устойчивость.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 28.06.2021, с изм. от 08.07.2021) // КонсультантПлюс (consultant.ru)

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации» (ПБУ 4/99)» // КонсультантПлюс (consultant.ru)

- Кондраков Н.П. Бухгалтерский учет. 4-e изд., перераб. и доп. М.: НИЦ ИНФРА-М, 2015. 681 с.

- Погорелова, М.Я. Экономический анализ: теория и практика. М.: ИЦ РИОР: НИЦ ИНФРА-М, 2014. 290 с.

- Разиньков П.И. Ресурсы предприятия: управление формированием и использованием в условиях цифровой экономики / П.И. Разиньков, О.П. Разинькова. Тверь: Издательство ТвГТУ. 2021. 288 с.

- Разиньков П.И. Структура потенциала развития и организации устойчивого функционирования предприятия / П.И. Разиньков, О.П. Разинькова // Вестник Тверского государственного технического университета. Серия: Науки об обществе и гуманитарные науки. 2017. № 2. С. 140-151.

- Сигидов Ю.И. Бухгалтерский учет и анализ / Ю. И. Сигидов и др.; Под ред. Ю.И. Сигидова, Е.А. Оксанич. М.: НИЦ ИНФРА-М, 2014. 156 с.

- Синицына Т.В. Особенности управления дебиторской и кредиторской задолженностью в современных условиях / Т.В. Синицына, А.О. Тимошенко // Прорывные экономические реформы в условиях риска и неопределенности. сборник статей по итогам Международной научно-практической конференции. 2018. С. 178-180.

- Сутягин В.Ю. Дебиторская задолженность: учет, анализ, оценка и управление / Сутягин В.Ю., Беспалов М.В. М.: НИЦ ИНФРА-М, 2016. 216 с.

- Шеремет А.Д. Бухгалтерский учет и анализ / А.Д. Шеремет и др.; Под общ. ред. А.Д. Шеремета. – 2-e изд., испр. и доп. М.: НИЦ ИНФРА-М, 2014. 426 с.