10.51635/27129926_2021_4_108

10.51635/27129926_2021_4_108Оценка сбалансированности операционных и консолидированных финансовых показателей деятельности горно-металлургического холдинга

В статье дана оценка сбалансированности показателей финансово-хозяйственной деятельности горно-металлургического холдинга через сопоставление операционных и консолидированных финансовых результатов. Анализ результаты финансово-хозяйственной деятельности горно-металлургического холдинга «Металлоинвест» выявил различие трендов характеристик производственной деятельности и консолидированных финансовых показателей. Авторы связывают это с тем, что деятельность горно-металлургических холдингов зависит от целого комплекса внешних факторов, среди которых ситуация, складывающаяся на мировом рынке продажи железорудного сырья и готовой металлопродукции, девальвация рубля, необходимость обеспечения требований устойчивого развития, высокие транспортные издержки и прочее.

1310

1310

Введение

Актуальность темы научной статьи обусловлена тем, что деятельность горно-металлургических холдингов зависит от целого комплекса внешних факторов, в том числе – от ситуации, складывающейся на мировом рынке продажи железорудного сырья и готовой металлопродукции. Внешняя среда выступает важным компонентом, интегрировано влияющим на бизнес-процессы, протекающие как на предприятиях внутри промышленного холдинга, так и между ним и его деловыми партнерами [1-3]. Часто именно внешняя среда переделяет направление и скорость протекания бизнес-процессов, их качество и прибыльность [4-6].

В результате операционные и консолидированные финансовые показателей деятельности горно-металлургических холдингов могут потерять сбалансированность. То есть показатели производственной деятельности и финансовые показатели могут демонстрировать различные тренды.

Целью статьи является оценка сбалансированности показателей финансово-хозяйственной деятельности горно-металлургического холдинга через сопоставление операционных и консолидированных финансовых результатов.

Объекты и методы исследования

Объектом исследования является один из крупнейших российских горно-металлургических холдингов – холдинг «Металлоинвест». В состав холдинга включены два основных производственных сегмента. Во-первых, горно-обогатительный представленный АО «Лебединский ГОК» в Белгородской области и АО «Михайловский ГОК им. А.В. Варичева» в Курской области. Во-вторых, металлургический, представленный АО «Оскольский электрометаллургический комбинат им. А.А. Угарова» в Белгородской области и АО «Уральская сталь» в Оренбургской области. Управляющая компания холдинга зарегистрирована в качестве общества с ограниченной ответственностью и осуществляет свою деятельность в Москве.

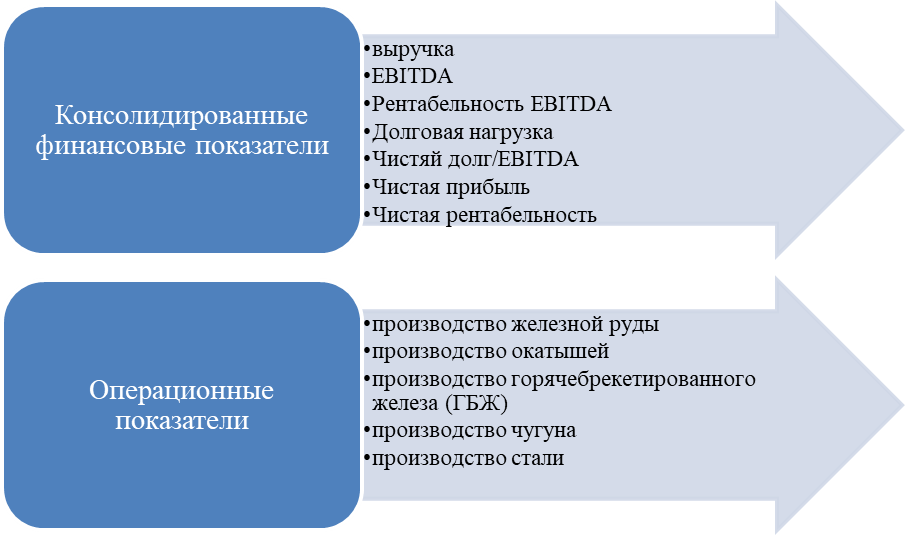

Операционные и консолидированные финансовые показатели являются основой экономической оценки деятельности предприятия. Перечень показателей представлен на рисунке.

Рис. Операционные и консолидированные финансовые показатели

Сбалансированность операционных и консолидированных финансовых показателей дельности холдингов проявляется в совпадении трендов: одновременном повышении или понижении показателей. В противном случае можно говорить о разбалансированности показателей.

Результаты и их обсуждение

Рассмотрим результаты финансово-хозяйственной деятельности и операционные результаты компании за период с 2017 по 2019 гг. Операционные и консолидированные финансовые показатели «Металлоинвест» за 2017-2019 гг. представлены в таблице.

Таблица

Операционные и консолидированные финансовые показатели деятельности холдинга «Металлоинвест» (составлено авторами на основе Годовых отчетов холдинга [7-9])

|

Показатели |

Годы |

Темп прироста, % |

||

|

2017 |

2018 |

2019 |

||

|

Операционные результаты, млн. тонн |

||||

|

Железная руда |

38,7 |

39,5 |

40,7 |

5,2 |

|

Окатыши |

22,7 |

23,8 |

25,2 |

11,0 |

|

ГБЖ/ПВЖ |

5,3 |

5,4 |

5,7 |

7,5 |

|

Чугун |

2,3 |

2,5 |

3,0 |

30,4 |

|

Сталь |

4,5 |

4,5 |

4,7 |

4,4 |

|

Консолидированные финансовые показатели, млн. US$ |

||||

|

Выручка |

6367 |

4393 |

4261 |

-33,1 |

|

EBITDA |

1961 |

1432 |

1258 |

-35,8 |

|

Рентабельность EBITDA |

30,8% |

32,6% |

29,5% |

-4,22 |

|

Долговая нагрузка |

4185 |

3563 |

3161 |

-24,5 |

|

Чистый Долг/EBITDA |

2,13 |

2,49 |

2,51 |

17,8 |

|

Чистая прибыль |

66 |

218 |

1153 |

1647,0 |

|

Чистая рентабельность |

1% |

5% |

27% |

96,3 |

Анализ показывает разбалансированность операционных и консолидированных финансовых показателей дельности холдинга «Металлоинвест». Так операционные характеристики, заключающиеся в показателях объемов производства, постоянно растут. Прирост производства железной руды за три года составил 5,2%, окатышей 11%, горячебрикетированного железа 7,5%, чугуна – 30,4% и стали 4,4%. При этом за тот же временной период выручка холдинга «Металлоинвест» сократилась на 33,1% (от 6 367 млн. US$ в 2016 г. до 4 393 млн. US$ в 2019 г.). Показатель EBITDA холдинга «Металлоинвест» снизился на 27,0% (от 1961 млн. US$ в 2017 г. до 1 432 млн. US$ в 2019 г.).

При этом сокращение расходов и долговой нагрузки на 24,5% (от 4185 млн. US$ в 2017 г. до 3161 млн. US$ в 2019 г.) привело к росту чистой прибыли (от 66 млн. US$ в 2017 г. до 1153 млн. US$ в 2019 г.) и рентабельности (от 1% в 2017 г. до 27% в 2019 г.). Таким образом, несмотря на существенное снижение выручки, холдингу удалось увеличить чистую прибыль в основном благодаря снижению начисленных курсовых разниц по долларовой части долга и сокращению чистых процентных выплат.

Проанализировав деятельность холдинга за 3 года, можем сделать вывод о том, компания имеет хорошие перспективы. Для поддержания финансовых показателей и обеспечения высоких конкурентных преимуществ холдинг «Металлоинвест» ориентируется на реализацию программ операционных улучшений, внедрение цифровых технологий, снижение потребления энергии, топлива, воды и других ресурсов, а также повышение доли продукции высоких переделов. Подобная ориентация, при условии благоприятной рыночной конъектуры, обеспечит холдингу устойчивый рост производственных и финансовых результатов. Деятельность холдинга положительно сказывается на социально-экономических показателях регионов присутствия [11-13].

При этом анализ показал разбалансированность операционных и консолидированных финансовых показателей дельности холдинга «Металлоинвест». То есть объемы производства росли, а финансовые результаты снижались. Разбалансировка показателей во многом связана с падением на глобальном рынке цены на металл и железную руду. Одна из важнейших причин этого – изменения на глобальном рынке черных металлов, который кардинально изменился в XXI веке [14]. Из-за снижения потребности в металлопродукции, вызванной кризисом из-за пандемии коронавируса, мировой рынок железной руды и стали находится в нестабильном состоянии. Также на усиление кризисной ситуации влияет перепроизводство, экспортная активность Китая, усиление защитных мер ряда стран от импорта металлопродукции и т.д. Также в этот период отмечено обесценение рубля на 11%, что снижает выручку холдинга от экспортной деятельности.

Другой аспект разбалансировки показателей – необходимость обеспечения требований устойчивого развития. Устойчивое развитие предполагает одновременное соблюдение требований экономической эффективности, рационального природопользования и сбережения окружающей среды, безопасных условий труда персонала, ответственного обеспечения жизнедеятельности населения регионов присутствия [15]. С позиций обеспечения экологической безопасности общей проблемой предприятий черной металлургии является жесткая, часто неоправданная, необходимость выполнения обязательств по снижению выбросов СО2. В результате увеличивается себестоимость добычи железной руды и производства стали. Это приводит к снижению прибыли даже при росте производственных показателей.

В России к факторам внешней среды, негативно сказывающихся на деятельности металлургических предприятий, добавляется также проблема транспортных издержек [10]. Часто металлургические предприятия на сотни километров удалены от железорудных и угольных ресурсных баз. Например, на Магнитогорский металлургический комбинат железную руду поставляют из Курской области. Это приводит к необходимости обеспечения железнодорожных перевозок основных сырьевых материалов. Это приводит к значительному повышению себестоимости конечной продукции. Как следствие, поставки металлопродукции на Дальний Восток и в Сибирь в значительной мере обеспечиваются китайскими поставщиками, поскольку они предлагают потребителям более низкие цены.

Заключение

В заключение отметим следующее. Для того чтобы побежать в конкурентной борьбе среди металлургических предприятий, у российских металлопроизводителей возникает необходимость в продукции высоких переделов. При этом предприятия не только сами должны внедрят технологии «зеленого» производства стали, но и стремиться к тому, чтобы дальнейшее использование их продукции способствовало сокращению выбросов углекислого газа в атмосферу. Такие требования в наибольшей степени соответствуют тенденциям развития мировой экономики.

Среди металлургических предприятий России в наилучших условиях, с точки зрения влияния внешних условий, находится АО «Оскольский электрометаллургический комбинат», входящий в состав холдинга «Металлоинвест». В первую очередь это касается логистики и технологии производства. Комбинат расположен в непосредственной близости от месторождений Курской магнитной аномалии. Таким образом, сырьевая база комбината располагается в непосредственной близости от производственных объектов. Уникальные технологии позволяют проводить восстановление железа без использования коксующихся углей. Таким образом, этот ресурс исключается. Прямое восстановление железа позволяет получать уникальные, особо качественные марки стали. Технологии бездоменного и безкоксового производства способствуют получению так называемой «зеленой» стали, выработка которой сопровождается меньшими выбросами СО2.

Деятельность в составе горно-металлургического холдинга «Металлоинвест» предопределяет использование единой отчетности в области устойчивого развития. При этом ожидается, что потребность в мире высококачественной стали производства АО «Оскольский электрометаллургический комбинат» по мере восстановления глобальной и национальной экономики будет расти.

При рассмотрении перспектив развития черной металлургии России полезно учитывать удачный пример АО «Оскольский электрометаллургический комбинат». При этом важно при разработке новых технологий производства стали учитывать весь комплекс возможных рисков, включая негативные факторы воздействия внешней среды.

- Савин А.Г., Самарин А.В. Toyota Company: история успеха // Молодежь и системная модернизация страны: сборник научных статей 4-й Международной научной конференции студентов и молодых ученых. 2019. С. 9-11.

- Скуфьина Т.П. Расчет трансакционных издержек потребительского рынка (по результатам обследования потребительского рынка Мурманской области) // Проблемы прогнозирования. 2003. № 4. С. 138-143.

- Социально-экономическое развитие Северо-Арктических территорий России: коллективная монография. Апатиты: ФИЦ КНЦ РАН, 2019. 119 с.

- Самарин А.В., Камашев Н.Д. Зарубежный опыт в области менеджмента и маркетинга (на примере компании Marks & Spencer) // Актуальные проблемы развития хозяйствующих субъектов, территорий и систем регионального и муниципального управления: Материалы ХIV международной научно-практической конференции, 2019. С. 344-347.

- Самарина В. П. Антикризисное управление регионами России: учебное пособие. Курск: Изд-во ЗАО «Университетская книга», 2021. 129 с.

- Экономика современной Арктики: в основе успешности эффективное взаимодействие и управление интегральными рисками: монография / под научной редакцией В. А. Крюкова. Апатиты: ФИЦ КНЦ РАН, 2020. 245 с.

- Годовой отчет Металлоинвест за 2017 год. URL: https://www.metalloinvest.com/upload/iblock/1f2/metalloinvest_ar_2017_300615_rus_web.pdf (дата обращения 10.12.2021).

- Годовой отчет Металлоинвест за 2018 год. URL: https://www.metalloinvest.com/upload/iblock/684/metalloinvest_ar_2018_rus.pdf (дата обращения 10.12.2021).

- Годовой отчет Металлоинвест за 2019 год. URL: https://www.metalloinvest.com/upload/iblock/816/metalloinvest_ar_2019_rus.pdf (дата обращения 10.12.2021).

- Самарина В.П. Черная металлургия России: экономические, экологические и информационно-коммуникационные проблемы развития // Север и Арктика в новой парадигме мирового развития. Лузинские чтения - 2016. 2016. С. 528-532.

- Самарина В.П., Субботина Е.В. Управление экономическими системами в условиях изменяющейся среды // Горный информационно-аналитический бюллетень (научно-технический журнал). 2016. № 11. С. 135-142.

- Соколов А.В., Лугачева Л.И., Мусатова М.М. Российская металлургия: в поисках стратегии нового времени // Национальные интересы: приоритеты и безопасность. 2013. Т. 9. № 40 (229). С. 31-41.

- Samarina V., Skufina T., Samarin A., Baranov S. Some system problems of Russian mining enterprises of ferrous metallurg // International Review of Management and Marketing. 2016. Т. 6. № S1. С. 90-94.

- Колобова В.В. Факторы, определяющие интеграционную стратегию металлургических компаний в условиях нестабильности внешней среды // Стратегия устойчивого развития в антикризисном управлении экономическими системами: Материалы IV Международной научно-практической конференции, 2018. С. 121-127.

- Самарина В.П., Скуфьина Т.П. "Зеленая экономика" горнодобывающих регионов России: факты и тенденции // Горный информационно-аналитический бюллетень (научно-технический журнал). 2015. № 7. С. 267-272.